")

De acordo com um relatório recentemente publicado pela AMI, a procura europeia de compostos de PP estagnou desde meados de 2018, em grande parte devido à desaceleração da indústria automóvel.

O maior mercado para os compostos de PP é o automóvel, que enfrenta uma mudança sem precedentes à medida que se afasta dos motores de combustão, numa tentativa de alcançar metas de sustentabilidade amplamente definidas, como a ‘Go-To-Zero Mission Statement’ emitida pela VW em julho de 2019.

Entre os veículos elétricos (VEs) e os veículos elétricos híbridos (VHE) existem diferenças de design que impactam o uso de plásticos. Em ambos os casos, no entanto, a leveza é cada vez mais importante e, portanto, há uma intensa concorrência entre diferentes materiais que prometem oferecer essa característica. Os grandes ‘compounders’ de PP têm vindo a desenvolver novas soluções que permitem não só um melhor desempenho, mas também a substituição de plásticos de engenharia e metais de maior custo e densidade.

O PP reforçado com fibra de vidro regista um crescimento particularmente rápido e é cada vez mais utilizado em aplicações como módulos frontais, suportes de painéis de instrumentos e módulos de portas.

O principal produtor na Europa é a LyondellBasell. Outros grandes produtores de PP que também vendem compostos incluem a Borealis, a ExxonMobil, a SABIC e a Total. Existe um segundo tipo de produtor que não produz resina PP, mas oferece uma gama de compostos multipolímeros e inclui empresas como a Sirmax e a Celanese. Uma terceira categoria inclui as empresas de outras zonas do globo, como a GS Caltex, Kingfa, Mitsui, Washington Penn e mais recentemente a Lotte.

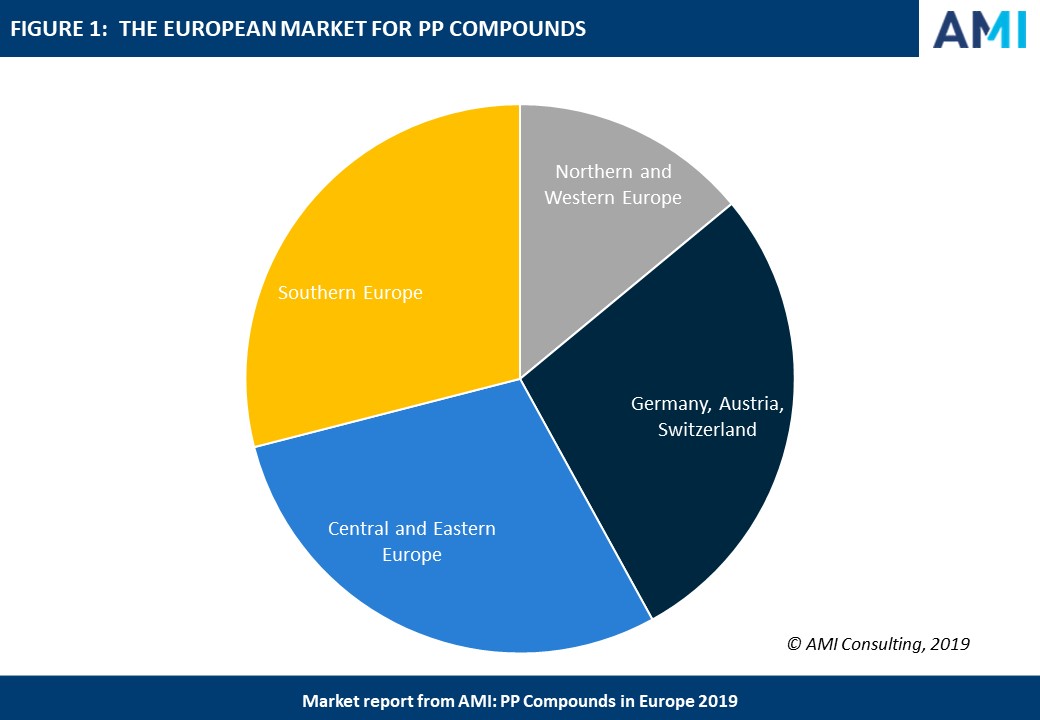

Segundo o relatório, o mercado europeu onde se regista maior procura é o da Europa Central e Oriental, cuja produção automóvel e de eletrodomésticos tem vido a aumentar, seguido da Europa do Sul.

30/03/2026

23/03/2026

www.interplast.pt

InterPLAST - Informação profissional para a indústria de plásticos portuguesa